'현대 포트폴리오 이론'이라는 단어를 들어보셨나요? 구글에 검색하면 많은 자료들이 나옵니다.

나무 위키에서는 이렇게 정의를 합니다. 핵심은 아래와 같습니다.

해리 마코위츠가 1952년 발표한 재무관리 이론. High Risk, High Return이란 말이 의미하듯이 어떤 자산으로 높은 수익을 얻고 싶다면 높은 위험을 감수해야 하고 낮은 위험을 원한다면 낮은 수익밖에 얻지 못한다. 즉 위험과 수익은 서로 간에 상충관계를 가지고 있다. 하지만 여러 가지 자산을 섞어서 투자하게 되면 동일한 수익률을 유지하면서도 위험을 특정 하한선까지 줄이는 것이 가능하다.

분산투자라는 단어를 정말 많이 들어보셨을 겁니다. 근데 그 의미를 제대로 이해하고 실천하는 사람들은 상당히 적습니다. 자산군 여러 곳에 분산해서 투자하라는 뜻인데, 주식 자산군 한정하더라도 아래의 표와 같이 개미투자자들은 종목에 All-In을 하고 있기 때문입니다!

종목에 사랑에 빠진 사람들이 이렇게도 많은 것에 놀라움을 느꼈습니다. 물론 작년에는 꽤 상당히 인기가 있던 매매 방법인 테슬라 매매법이 있을 정도로 테슬라에 집중 투자하셔서 높은 수익을 거두신 개인투자자가 많을 것입니다.

하지만 투자를 하다가 시장의 악재나 개별주식의 악재를 맞아 손절을 빨리 못하는 사람들은 상당히 많습니다. 그때부터 강제로 가치투자자로 변신하면서 호재 뉴스를 찾고, 기업분석을 하면서 장점만 보면서 오랫동안 강제 버티기, 존-버 포지션을 취하게 됩니다. 그리고 시장이 좋아질 때까지 버티고, "본전까지 올라오면 원금 회수해야겠다"라는 마인드로 버티다가 평단에 이르면 도망을 나옵니다.

투자 고수들은 손실은 짧게, 이익은 길게(Short loss, Long Profit) 가져가는 포지션을 취합니다. 하지만 일반적인 개미투자자들은 손실은 길게, 이익은 짧게(Long loss, Short Profit) 포지션의 형태는 개미투자자들에게 가장 많이 나타탑니다. 손익비(= 평균 수익/평균 손실)가 반대로 가는 포지션을 가지는 것이죠.

여기에서 제가 더 deep dive하고 싶은 부분은 손실에 대한 이야기입니다. 반드시 투자에 있어서, 이익을 최대화하는 것이 아닌, 손실을 최소화하는 데에 집중을 하셔야 합니다. 막말로 어느 종목에 집중 투자한다고 가정하고, 단타를 친다고 가정해보겠습니다. 해당 종목이 어느 날에 호재나 테마주로인해 상한가를 맞아 30% 상승했고, 그다음 날에 초대형 악재를 맞아 30% 하락을 했다고 가정해봅시다.

"+30% - 30% = 0% 이니까 본전이네~ 다행이다. "

이렇게 생각하셨는데 주식투자를 시작하기 이전이라면 투자를 안 한 것이 다행이라고 생각해야 합니다. 하늘이 도왔다고 생각하시면 됩니다. 정답은 (1+0.3)*(1-0.3) = 9% 손실입니다. 주식은 복리로 움직이기 때문입니다. 막말로 하한가를 두 번 맞아 보시면 (1-0.3)*(1-0.3) = 0.49. 투자 금액의 반토막이 나버립니다. 물론 좋은 면도 있습니다. 긍정적으로 생각하면 매일 10%씩 이득을 본다고 생각합시다. 정답은 (1+0.1)^10 = 2.59. 즉, 100% 수익도 모자라 59% 더 많은 수익을 취할 수 있습니다. 이 부분이 복리의 기쁨과 무서움입니다. 자고로 사람의 뇌는 심리상 수익보다 손실을 더 끔찍하게 싫어합니다. MTS에서 빨간색이면 그냥 "+니까 알아서 잘 가겠지"라고 넘어갈 수 있지만 파란색이면 계속 눈에 짓밟히는 자신을 찾아볼 수 있습니다. 주식 투자에서의 손실은 매우 당연한 일입니다. 하지만 손실을 최소화하면서 본인의 자산을 잘 지키는 투자를 한다면, 마음이 편하면서 이익을 길게 복리의 기쁨을 누릴 수 있습니다.

그렇다면 리스크를 어떻게 분산시킬 수 있을 까요? 한 종목에 집중 투자하는 것이 아니고 10 종목에 동일 비중으로 투자를 한다고 가정하겠습니다. 10 종목 중에 1 종목이 횡령이나, 임상 실패 등 악재를 맞아 2 하한가를 연속으로 맞는다고 가정하면, (1-0.3)*(1-0.3)/10 = 0.049, 즉 전체 계좌에서 약 5% 손실로 최소화시킬 수 있습니다. "5% 손실도 너무 저는 무서워요."라고 생각할 수 있습니다. 주식 한정해서 종목을 분산하면 이렇게 5% 손실로 최소화할 수 있습니다. 여기에서 금융상품의 필드를 넓혀 주식과 상관관계가 떨어지는 현금이나 채권 등 다른 자산군에 투자한다면 더욱 크게 손실을 최소화할 수 있습니다.

수많은 자산이 있지만, 통상적으로 각각 다른 경제 환경 속에서 수익률을 추구하는 대표적인 자산군과 대체적인 경향성은 아래와 같습니다. 각 ETF Ticker들을 달아놨으니, 구글에 검색하셔서 어떻게 운용되는지 살펴보시는 것을 추천드립니다.

- 1. 전 세계 주식(Global equities) : 좋은 경제 상황과 낮은 인플레이션에 수익률이 좋음. (대표적인 ETF Ticker : VT, VTI, VEA)

- 2. 명목 채권(Trasuries) : 경제가 나쁘면서, 디플레이션이 발생할 때 수익률이 좋음. (대표적인 ETF Ticker : VCLT, EMLC, ..)

- 3. 물가연동 채권(TIPS) : 경제가 나쁘면서, 인플레이션이 발생할 때 수익률이 좋음. (대표적인 ETF Ticker : LTPZ)

- 4. 금(Physical gold): 경제가 나쁠 때 수익률이 좋음 (대표적인 ETF Ticker : IAU)

- 5. 원자재(Commodities) : 인플레이션이 좋을 때 수익률이 좋음 (대표적인 ETF Ticker : BCI)

이러한 자산군을 섞어서 투자한다면, 서로 리스크들을 완충시키는 효과가 있는 장점이 있습니다. 또한 시장의 장세, 즉 마켓타이밍을 고려하지 않고 투자를 시작해도 되는 것이 장점입니다.

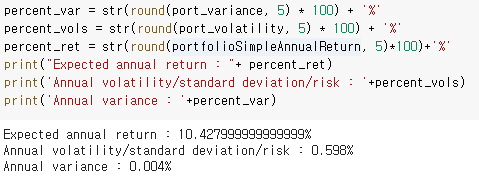

테스트를 해봤을 때 2011년 1월 2일부터 2021년 6월 25일까지 시뮬레이션을 했을 때 아래와 같은 결과를 얻을 수 있습니다. (물론 2011년부터 현재까지 짧은 기간이지만, 각 ETF들의 운용 기간을 고려했을 때 시점이 가장 짧은 기간이 2011년이었습니다.)

추후에 더 자세히 설명할 예정이지만, BCI부터 VT까지의 비중을 가지고 10년 동안 Hold 했을 때 최대 9%(Risk)까지 떨어진 적이 있었고, 매년 10.42%(Returns) 수익을 얻을 수 있다는 뜻입니다. Sharpe는 샤프 비(Sharpe Ratio)라고 부르며 간단하게 설명하면 리스크 대비 수익률입니다. (개인적으로 좋아하는 지표이지만, 이 지표에 대한 설명과 허점은 추후에 알려드리도록 하겠습니다.) 9%의 리스크는 충분히 질 만한 리스크라 판단되며, 아마 저도 은퇴 시점에서는 운용 금액이 커져있을 때에는 이런 전략을 가지고 지낼 것 같습니다.

위의 썸네일과 비슷한 그래프가 나타납니다. x축은 리스크 , y축은 기대수익을 뜻합니다. 점은 선정한 종목에 대해 가중치를 랜덤으로 부여한 하나의 포트폴리오라고 생각하시면 됩니다. 또한 빨간색 X 표시는 최소의 리스크 포트폴리오, 빨간색 ★ 표시는 Sharpe Ratio가 제일 좋은 포트폴리오를 뜻합니다. 왼쪽으로 갈수록 리스크를 줄이면서 안정 추구를 뜻하며, 위쪽으로 갈수록 수익이 높아집니다. 마코위츠의 효율적 투자선이라고 부릅니다. 위에 나온 시뮬레이션 결과들을 생성하는 과정은 빌드업을 해나가며 추후에 알려드릴 예정입니다. 다음 글에서는 종목을 부르는 방법에 대해서 서술하고자 합니다.

첨언)

1. 위의 예시에서 연 10%는 작은 것이 아닌가요?

→ 물론 작년에 10% 이상 버신 분들이 상당히 많습니다. 주식으로만 100%를 번 사람들도 봤습니다. 하지만 기간이 길었을 때 꾸준히 버는 것도 쉽지 않다고 생각합니다. 그리고 이번 시리즈에서는 위의 경우보다 샤프 비가 더 높은 케이스들을 더 보여드릴 예정입니다. 3가지로 나눠서 보여드릴 생각입니다. (개별종목 군, ETF 군, 올웨더 포트폴리오 case 예상)

2. 분산투자 너무 좋아하시는 것 같은데요?

→ 물론 사람들 마다 투자스타일이 정말 다릅니다. 집중투자를 좋아하는 사람들도 있고, 존중합니다. 하지만 저는 손실을 많이 안 좋아하기 때문에 분산투자를 강조하는 편입니다. 수익이 매우 좋고 큰 변동성을 버틸 수 있으면 집중투자도 좋은 방법이라고 생각합니다.

Reference

1. https://namu.wiki/w/%ED%8F%AC%ED%8A%B8%ED%8F%B4%EB%A6%AC%EC%98%A4%20%EC%9D%B4%EB%A1%A0

2. https://brunch.co.kr/@lovefund/594

주린이 여러분! 몰빵투자가 아닌 분산투자를 할때!

오늘 증시토크는 답답한 마음에 제목을 평소와 다르게 뽑았습니다. 2020년 동학개미운동 분위기 속에 개인투자자수가 급증하고 있습니다. 특히 주식투자를 올해 처음 시작하는 "주린이(주식+어

brunch.co.kr

3. https://malhaebosigae.tistory.com/18

[RPAR ETF 분석] 레이달리오의 올웨더 포트폴리오에 투자하고 싶다면, RPAR ETF(RPAR Risk Parity ETF)

Summary RPAR ETF는 레이달리오 브릿지워터 출신 CIO(최고 투자 관리자)가 운영하는 올웨더 ETF임 Risk Parity전략은 60/40 포트폴리오에 비해 더 우월한 균형(balance)를 통해, 장기적으로 더 적은 변동성, 더

malhaebosigae.tistory.com

4. http://www.yes24.com/Product/Goods/58181282

주식투자 ETF로 시작하라 - YES24

쉽고 단순한 방법으로 누구나 지속적인 수익을 내는 전략을 공개한다! 데이터를 통해 검증된 전략을 바탕으로 나만의 필승 D.I.Y. 포트폴리오를 구성하자!아직도 수많은 개인투자자는 비합리적

www.yes24.com

'Investment - Stock & Crypto > Quant Strategy' 카테고리의 다른 글

| 자산 배분 포트폴리오 - 5. 비중 최적화 포트폴리오 (0) | 2021.09.26 |

|---|---|

| 자산 배분 포트폴리오 - 4. 동일 비중 포트폴리오 (0) | 2021.08.29 |

| 자산 배분 포트폴리오 - 3. 포트폴리오 성과 지표 (0) | 2021.08.08 |

| 자산 배분 포트폴리오 - 2. 데이터 수집 (0) | 2021.07.25 |

| 자산 배분 포트폴리오 - 0. Intro (2) | 2021.06.21 |