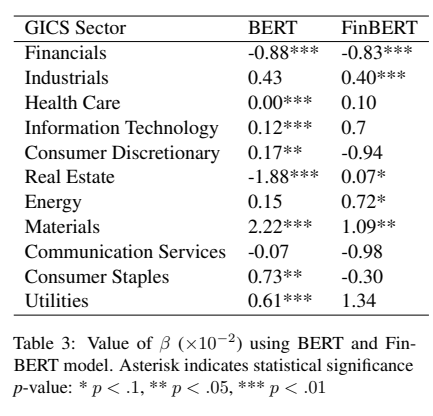

두 번째 리뷰 Paper는 "Buy Tesla, Sell Ford: Assessing Implicit Stock Market Preference in Pre-trained Language Models"입니다. 제목을 간단하게 번역하면 "(테슬라 사고 포드 파세요~) 사전 훈련된 언어 모델(PLM)에서 내재된 언어 모델 주식 선호도 평가"라고 해석이 가능합니다. 언어 모델이 발달함에 따라서 여러 도메인에 많이 보급이 되었고, 이전에 소개한 논문리뷰 "FinBERT" 언어 모델 또한 그렇습니다. 여기 논문에서는 언어 모델이 전반적으로 주식 시장에 선호하는 편향을 가지고 있으며, 섹터들끼리 또는 섹터 내에서 선호도 차이가 상당하다는 것을 발견했다는 논문입니다. 이러한 문제에 대한 인식을 가져봐야 한다는 논문입..

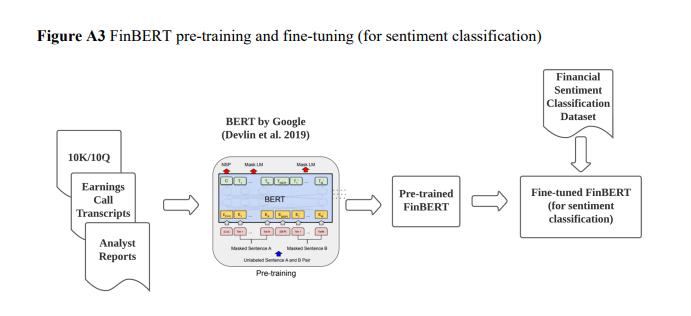

퀀트 전략 관련하여 간접적으로 도움이 될 만한 논문들을 여유가 될 때마다 리뷰하고자 합니다. 하지만 그냥 일반적으로 유명하다고 알려진 논문보다는 필자가 직무는 AI 쪽에 조금 더 가깝고 퀀트는 취미이기 때문에 조금 색다른 내용들 위주로 소개할 예정입니다. 이전에 대안 데이터 관련 글을 작성하였는데, 이와 NLP를 결합한 컨텐츠를 하고자 합니다. 첫 번째 리뷰 Paper는 "FinBERT—A Large Language Model for Extracting Information from Financial Text"입니다. 제목 그대로 Financial Text를 바탕으로 언어 모델을 만든 것인데, 2020년 7월에 첫 버전이 나오고 올해 final revised 된 paper입니다. 참고로 FinBERT라는..

주식이나 코인에서 많은 시장 참여자들은 다양한 방법으로 돈을 벌고 잃기도 합니다. 시장 참여자들 중에 또 각자 취향에 맞는 기법들을 공부하고 실전에 적용합니다. 현물/선물 트레이딩에서도 돈을 버는 다양한 방법들이 존재합니다. 추세 매매, 돌파 매매, 역추세 매매가 그중 대표적인 기법이라고 할 수 있을 것 같습니다. 각 기법들 마다 승률과 손익비, 본인이 감당할 수 있는 심리적인 측면에서 장단점이 명확합니다. 추세 매매는 가격이 저항대를 뚫고 매수를 하는 매매방법입니다. 소위 말해 불타기를 하고 추세가 꺾일 때 매도하는 방법입니다. 매물대를 강하게 돌파하며 진입하는데, 장점으로는 즉각적인 수익이 발생하는 장점이 있습니다. 단점은 이 매매방법의 승률이 낮은 편이며 심리적으로 상당히 스트레스가 존재합니다. 장..

저번 글에서는 단순 이동 평균선을 활용한 마켓타이밍으로 비트코인 매매 승률을 올리는 것에 대해 논의를 해보았습니다. 하지만, 이전 글에서 언급한 것처럼 여전히 이 방법이 '최근'에는 유효한지 확인이 필요한 것 같습니다. 또한 방법을 조금 더 개선할 수 있는지 확인해 보겠습니다. 1. 관찰 기간 축소 (2018.02~2021.11.13) 거시적인 경제적인 이벤트나 규제 등에 의해서 자산 시장에서는 큰 상승과 폭락 시기엔 시장 참여자들이 변화합니다. 2017년에 비트코인은 엄청난 상승이 있었고, 2018년 초에 Drawdown의 골이 상당히 깊은 것을 알 수 있습니다. 낙폭의 평균이 -40%임을 보면 어지러움을 느낄 수 있습니다. 시계열에서 regime-shift-models 같은 내용들이 있었는데, 잘 아..

이전 글에서는 배경과 마켓타이밍, 코인과의 상관성에 대해서 간단하게 점검을 해보았습니다. 이번 글에서 다루는 내용은 마켓타이밍을 실험 설계하고 이에 따라 매매를 하는 것이 좋은지 안 좋은지 성과 공유를 하고자 합니다. 결론부터 이야기하면 아래와 같습니다. - 2014년 2월 1일부터 2021년 11월 6일까지 3가지 제시한 마켓타이밍을 활용했다면 적어도 승률이 50% 이상은 나오는 매매 방법이라 할 수 있다. - 2014년 2월 1일부터 2021년 11월 6일까지, BTC 종가 가격이 BTC 단순 이동평균선 3일, 5일, 10일, 20일 선 하나라도 높을 때 시장 참여하는 것은 수익 기회 손실을 최대한 줄일 수 있다. - 2014년 2월 1일부터 2021년 11월 6일까지, BTC 종가 가격이 BTC 단..

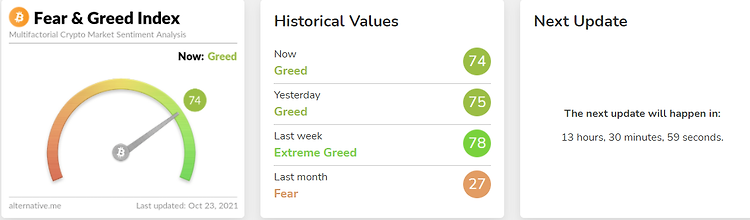

1. Intro & Background 최근에 비트코인 상승세가 강합니다. 그 이유는 여러 가지 있겠지만 최근 한 달 강하게 견인하고 있는 요소는 비트코인 선물 ETF 승인이 한 몫한 것 같습니다. 마찬가지로 현재 글 작성 시간 기준 Fear & Greed Index도 Greed 단계임을 알 수 있습니다. 추석 때부터 코인 관련 책을 읽었고 이더리움도 아기자기하게 조금 들어갔습니다. 최근에 저는 Coin 자동매매를 공부 및 구축을 따로 하고 있습니다. (그 계기는 여기 글에 서술을 했습니다.) 제일 먼저 만만하게 입문하기 좋아보이는 책으로는 "가상화폐 투자 마법 공식" 이라는 책입니다. 2014년 2월부터 2018년 까지 백테스팅된 결과가 있기 때문에 최근 기간까지 반영은 안 되어 있지만 입문하기는 좋아..

저번 시간에는 ETF를 바탕으로 간단하게 전략들을 구성하는 예시들을 보여드렸습니다. 백테스팅은 정해진 전략을 기반으로 과거에 대입하여 매수, 매도하는 시뮬레이션 행위입니다. 이 블로그 자산배분 시리즈에서 중반에 나오는 데이터 수집과 최적화 부분은 Python도 할 줄 아는 사람이 따라 할 수 있는 시리즈라 피곤하기도 합니다. 하지만 요새는 백테스팅도 좋은 Tool이 많습니다. 저번 글에 소개한 High level 툴인 Portfolio Visualizer도 유명하며, 해외에는 alpha architect, quantpedia, quantconnect가 있으며 국내에는 IntelliQuant, backtest.kr, Genport, 퀀트킹 등이 있는 것으로 알고 있습니다. 우리가 결국엔 의지하며 기댈 곳은..

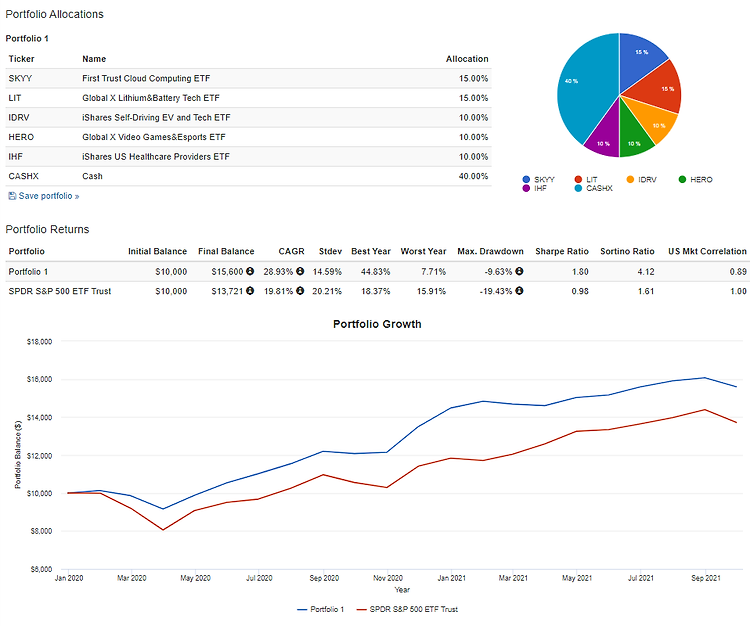

저번 시간에는 Portfolio Visualizer를 이용하여 개별종목만으로 포트폴리오를 구상할 수 있는 것을 알려드렸습니다. 종목이 10개로 되어있어서 상당히 입력하는 데 조금 불편하신 분들도 있었을 겁니다. 물론 ETF만으로도 심플하게 구성을 할 수 있습니다. 간단하게 4가지 정도 컨셉의 전략을 구성해서 소개해보겠습니다. 각 티커들은 각자 리서치하시면서 어떤 것인지 확인하시는 것도 추천드립니다. 첫 번째는 방어형 컨셉을 지닌 포트폴리오 전략입니다. 참고로 RPAR이라는 올웨더 포트폴리오 ETF가 2019년에 상장된 신생 ETF이기 때문에 기간이 짧은 것이 단점입니다. 또한 이 포트폴리오는 MDD가 상당히 작지만 벤치마크인 SPY를 이기진 못합니다. 그래도 리스크 대비 수익은 좋은 편입니다. 아마 제가..

지난 글에서는 종목들의 비중을 최적화한 이야기를 했었습니다. 하지만 Python 코드를 이용해서 종목 비중을 최적화하기엔 누군가에게는 어려울 수 있기 때문에 간단한 High-Level 툴을 소개하고자 합니다. Portfolio Visualizer라는 Tool은 간단한 로직으로 빠르게 백테스트할 수 있는 좋은 서비스입니다. 머릿속에 아이디어가 있을 때 저도 간단하게 돌려보기도 합니다. 내가 생각한 아이디어가 과거에서는 어느 정도 수익을 보장하고 리밸런싱을 어떻게 해야 하는지 전략을 세우는 데 있어서 도움을 줍니다. 사용법을 퀵하게 알아보겠습니다. 초기화면은 다음과 같습니다. 왼쪽에 Backtest Portfolio를 누릅니다. 테스트 기간과 초기 시드 등등에 여러 가지 내용을 입력할 수 있습니다. 항목을 ..

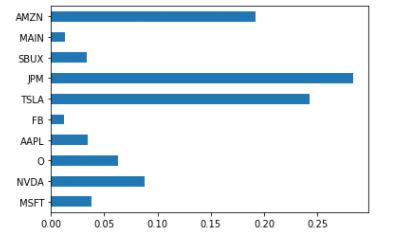

저번 글에서 동일 비중으로 우리가 들어본 듯한 회사들을 구성하여 기술주, 은행주, 배당주 10개만 적당히 굴려도 괜찮은 퍼포먼스(연평균 단순 기대수익률 33%, 리스크 21%, Sharpe Ratio는 1.56)가 나오는 결과를 얻었습니다. 이번 시간에는 조금 더 많은 시뮬레이션을 통해 비중을 최적화시켜 수익률을 개선시키고 리스크를 줄이는 방법에 대해 이야기해보겠습니다. 저번 글의 코드가 이어지니 참고하시면 좋겠습니다. daily_ret = df.pct_change() # 2013년 1월 1일 ~ 2021년 8월 27일까지 10종목 수정 종가데이터의 일별주가상승률 annual_ret = daily_ret.mean() * 252 # 연평균 주가상승률 daily_cov = daily_ret.cov() # 일..