저번 시간에는 Portfolio Visualizer를 이용하여 개별종목만으로 포트폴리오를 구상할 수 있는 것을 알려드렸습니다. 종목이 10개로 되어있어서 상당히 입력하는 데 조금 불편하신 분들도 있었을 겁니다. 물론 ETF만으로도 심플하게 구성을 할 수 있습니다. 간단하게 4가지 정도 컨셉의 전략을 구성해서 소개해보겠습니다. 각 티커들은 각자 리서치하시면서 어떤 것인지 확인하시는 것도 추천드립니다.

첫 번째는 방어형 컨셉을 지닌 포트폴리오 전략입니다. 참고로 RPAR이라는 올웨더 포트폴리오 ETF가 2019년에 상장된 신생 ETF이기 때문에 기간이 짧은 것이 단점입니다. 또한 이 포트폴리오는 MDD가 상당히 작지만 벤치마크인 SPY를 이기진 못합니다. 그래도 리스크 대비 수익은 좋은 편입니다. 아마 제가 은퇴를 하거나 부모님 계좌를 굴린다고 생각한다면 이렇게 운용해봄직하다고 생각합니다.

두 번째는 레버리지 ETF 조합 전략입니다. 변동성이 큰 레버리지 상품은 사람들이 들으면 상당히 꺼려합니다. 하지만 변동성은 무기로 두시면 상당히 도움이 됩니다. 상관성이 다소 떨어지는 레버리지 ETF만을 구성하여 이러한 포트폴리오를 구성하실 수 있습니다.

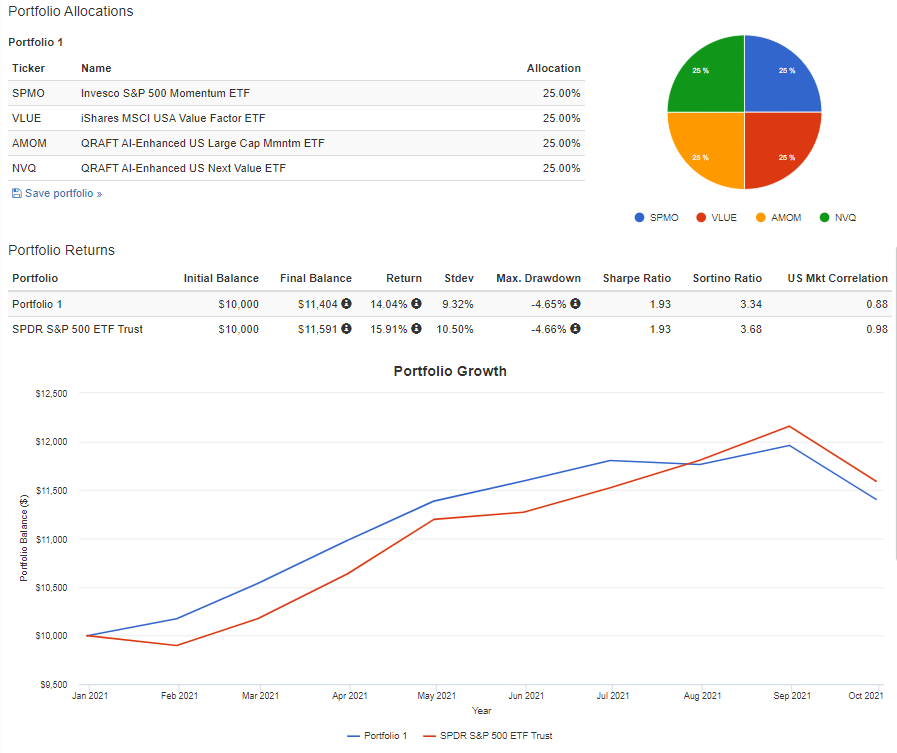

세 번째는 보수적인 밸류 팩터와 공격적인 모멘텀 팩터를 조합한 밸류 모멘텀 전략입니다. 밸류모멘텀 전략은 특히 AQR 같은 헤지펀드는 "Value and Momentum Everywhere (2012)" 등의 논문을 발표하며, 밸류 모멘텀 전략을 주요 운용전략으로 사용하고 있다고 합니다.

전통 밸류 ETF인 iShares의 VLUE, 모멘텀 ETF는 Invesco의 SPMO를 25%씩 조합하였고, QRAFT AI ETF 대형주 모멘텀 ETF인 AMOM과 밸류 ETF인 NVQ 25%씩 조합한 전략입니다. 참고로 QRAFT 테크놀로지는 우리나라 스타트업으로 미국에 AI ETF를 상장시켰습니다. 한때 테슬라 저점과 고점을 잘 맞춰서 뉴스에서 유행하기도 하였고, 저는 따로 메일을 구독해서 매달 무슨 종목을 편입 편출 했는지 제가 손 매매하는 데 있어서 AI는 어떻게 매매했을까를 참고하기도 합니다.

AI ETF에서 NVQ가 올해 1월에 출시되어 테스트 기간은 2021년 1월부터 2021년 10월 입니다. 올해부터의 수익률 곡선은 위에 보시다시피 7월까지 우세하였다가 수익률이 SPY에 조금 역전당했지만 충분히 좋은 전략이라고 생각합니다. 자세한 글은 여기를 참조하면 될 것 같습니다.

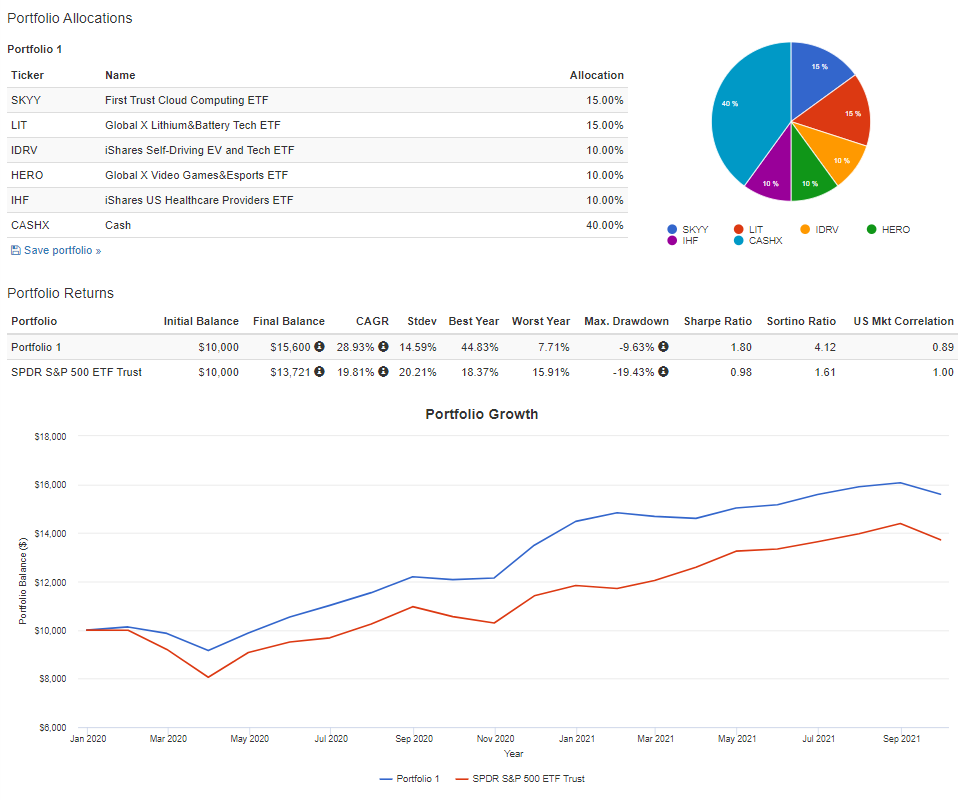

네번째 전략은 주식 : 현금 = 60 : 40 전략입니다. 여기에 일부 주관을 섞어 주식 60을 절대로 망하지 않을 것 같은 산업군 5개(클라우드, 전기차 배터리, 자율주행, 게임, 헬스케어)를 선정하여 조합을 하였습니다.

현금 대신 채권으로 들고 있어도 괜찮습니다. 작년에 SKYY, LIT, IDRV는 특히 많이 올라서 이런 결과를 보이는 것 같습니다. (각 섹터별로 다양한 ETF가 많지만 운용사와 거래량, Beta 값들 등을 고려하여 ETF를 선정하였습니다.)

이렇게 대략적으로 구성한 다음에 Python을 이용해서 비중을 조금 더 디테일하게 최적화하는 것도 하나의 방법이 될 수 있습니다. 하지만 이 Portfolio Visualizer Tool의 한계는 다음과 같이 정리를 할 수 있습니다.

1. 테스트 가능한 종목의 제한성

안타깝게도 국내 개별 주식은 따로 테스트할 수 없습니다. 데이터를 직접 업로드를 해서 테스트할 수 있으나 유료가 되어버렸습니다.

2. 수익 곡선의 대략적인 흐름만 알 수 있고, 결괏값이 100% 정확하지는 않다.

일말 평가액 기준으로 계산하는 것이 아닌, 월말 평가액 기준으로 계산을 합니다. 따라서 월초와 월말이 아닌 월중에 갑작스러운 폭락을 맞이해버리면 정확한 MDD가 나타나지 않습니다. 그래서 위에서 나타난 MDD보다 조금 더 높은 MDD를 맞을 수 있으므로 보수적으로 잡아야 할 것을 유의하셔야 합니다.

3. 상장 이후의 기간만 테스트가 가능하다.

위의 예시에서 RPAR, AMOM ETF는 개인적으로 상당히 좋아하는 ETF들입니다. 하지만 출시된지 얼마 되지 않아서 테스트 기간이 짧아집니다. 심적으로 기간이 길어야 제 자신이 운용하기에 조금 더 안심이 되는 것이 사실입니다.

위의 Tool로도 많은 백테스팅을 할 수 있다는 것이 상당히 편한 것은 사실입니다. 다음 글에서는 백테스팅에 대한 저의 견해를 이야기하며 이번 시리즈를 마무리하는 시간을 가지도록 하겠습니다.

'Investment - Stock & Crypto > Quant Strategy' 카테고리의 다른 글

| 비트코인 마켓타이밍 분석 (1) (2) | 2021.10.25 |

|---|---|

| 자산 배분 포트폴리오 - 8. Outro (0) | 2021.10.18 |

| 자산 배분 포트폴리오 - 6. Portfolio Visualizer (0) | 2021.10.10 |

| 자산 배분 포트폴리오 - 5. 비중 최적화 포트폴리오 (0) | 2021.09.26 |

| 자산 배분 포트폴리오 - 4. 동일 비중 포트폴리오 (0) | 2021.08.29 |