개인 투자자가 퀀트 투자를 시작하는 데 있어 제일 난이도가 높은 부분은 양질의 주식 종목의 데이터 수집과 품질 검수 부분이라고 생각합니다. 이 부분에 있어 양질의 데이터와 백테스팅을 하는데 도움을 주는 플랫폼으로 젠포트가 있습니다. 퀀트 투자 입문하는데 다양한 팩터와 조건식 함수를 바탕으로 전략을 구현 및 검증을 하고 실전 매매하는데 꽤나 간편한 도구로 평가를 받고 있는데, 유튜브 "할 수 있다! 알고 투자" 채널을 운용중이신 강환국 작가님 나오는 내용을 바탕으로 젠포트에서 구현을 시작해보겠습니다. 전략 소개 다루고자 하는 전략은 아래 영상을 바탕으로 작성하고자 합니다. 아래 영상은 21년 5월에 나온 영상임을 참고해주시길 바랍니다. 이 글을 읽고 따라하기 전에 한번 보시는 것을 추천드립니다. https..

저번 시간에는 ETF를 바탕으로 간단하게 전략들을 구성하는 예시들을 보여드렸습니다. 백테스팅은 정해진 전략을 기반으로 과거에 대입하여 매수, 매도하는 시뮬레이션 행위입니다. 이 블로그 자산배분 시리즈에서 중반에 나오는 데이터 수집과 최적화 부분은 Python도 할 줄 아는 사람이 따라 할 수 있는 시리즈라 피곤하기도 합니다. 하지만 요새는 백테스팅도 좋은 Tool이 많습니다. 저번 글에 소개한 High level 툴인 Portfolio Visualizer도 유명하며, 해외에는 alpha architect, quantpedia, quantconnect가 있으며 국내에는 IntelliQuant, backtest.kr, Genport, 퀀트킹 등이 있는 것으로 알고 있습니다. 우리가 결국엔 의지하며 기댈 곳은..

안녕하세요. 이전에 주식 유튜브 추천의 글을 공유한 적이 있었습니다. https://hotorch.tistory.com/43 (내 수익에 큰 기여를 한)주식 유튜버 추천 저도 주식을 시작한 지 곧 1년이 다되어가지만, 주변에 많은 사람들이 주식을 시작하는데 무엇부터 해야 할지 모르겠다고 많은 질문을 받습니다. 저도 체계적으로 배운 것은 아니지만, 여가 시 hotorch.tistory.com 위의 글에서 4번째로 소개한 할투 유튜브 강환국 선생님(제 마음속의 아이돌)의 유튜브를 정말 즐겨보는데요. 그리고 제가 주식 책 읽은 것 중에는 항상 Systrader79님이 있습니다. 이 두 분의 퀀트 자료를 모은 것을 공유합니다! 아직은 시드가 크지 않기 때문에 자산배분은 천천히 공부할 생각이지만 엄청난 양질의 자..

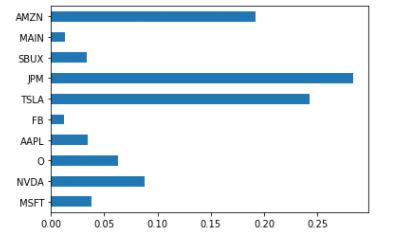

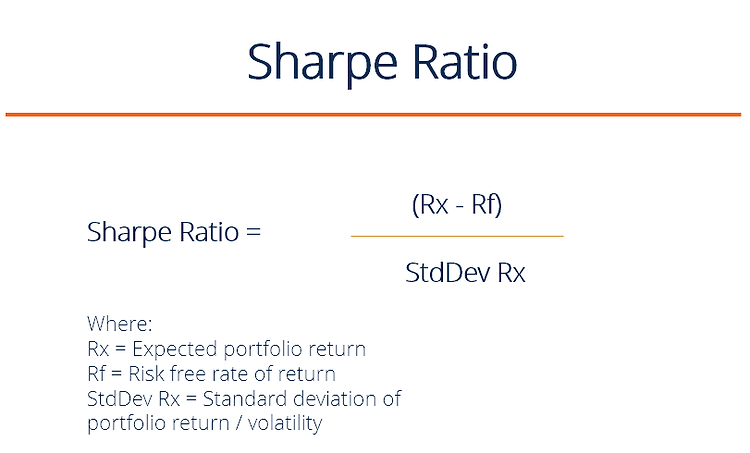

저번 글에서 동일 비중으로 우리가 들어본 듯한 회사들을 구성하여 기술주, 은행주, 배당주 10개만 적당히 굴려도 괜찮은 퍼포먼스(연평균 단순 기대수익률 33%, 리스크 21%, Sharpe Ratio는 1.56)가 나오는 결과를 얻었습니다. 이번 시간에는 조금 더 많은 시뮬레이션을 통해 비중을 최적화시켜 수익률을 개선시키고 리스크를 줄이는 방법에 대해 이야기해보겠습니다. 저번 글의 코드가 이어지니 참고하시면 좋겠습니다. daily_ret = df.pct_change() # 2013년 1월 1일 ~ 2021년 8월 27일까지 10종목 수정 종가데이터의 일별주가상승률 annual_ret = daily_ret.mean() * 252 # 연평균 주가상승률 daily_cov = daily_ret.cov() # 일..

Python이라는 도구를 활용해서 직전 글(아래 Reference) 막바지에 소개한 10 종목을 바탕으로 어떻게 포트폴리오를 구성하는지, 이렇게 구성했을 때 어떤 구조를 가지게 되는지 알아보고자 합니다. !pip install yfinance !pip install PyPortfolioOpt !pip install pulp import datetime import matplotlib.pyplot as plt import pandas_datareader.data as web import pandas as pd from tqdm import tqdm import numpy as np import yfinance as yf 8월 초에 쓰고 자산배분 글을 바로 이어 썼어야 했는데 못본 사이에 종가가 꽤나 변화된..

포트폴리오 구성의 컨셉은 아이디어만 많다면 다양한 방법으로 포트폴리오를 짤 수 있습니다. 또한 공격적 성향, 안정적 성향 등 본인 성향에 따라 구성을 할 수 있습니다. 컨셉기준으로 성장주 위주, 가치주와 성장주 혼합 방식, 시장이 큰 충격이 와도 흔들림이 덜한 변동성이 작은 주식들로 구성하는 전략, 시가총액이 큰 종목들을 구성한 우량주 전략, 리밸런싱 기간을 짧게 잡은 소형주 전략 등 다양하게 서술을 할 수 있을 것 같네요. 어떤 포트폴리오, 전략이 좋아요? 이 부분은 정답이 없기 때문에 저도 모르겠습니다. SNS나 유튜브, 블로그에 수익률을 자랑하는 글들이 상당히 많이볼 수 있습니다.(저도 그런 사람입니다.) 증권사에서는 짧은 기간의 투자대회가 많이 열리기도 합니다. 근데 이 행위가 무의미하다고 생각하..

자산을 배분하는 이야기와는 거리가 있는 내용이지만, 저희가 요리를 하려면 재료를 손질을 해야 하듯이 어떤 데이터를 손질할지 다루는 내용을 이번에 이야기하고자 합니다. 처음에는 종목을 부르는 방법을 서술을 하고자 했지만, 채권이나 다른 나라 지수, 재무제표 등 다소 확장된 금융데이터를 수집하는 방법에 대해 이야기하고자 합니다. 구글에 먼저 'python 개별종목' 이런 식으로 검색하면 아래와 같은 결과가 나타납니다. 조금씩 읽다보면 다양한 패키지(FinanceDatabase, quantstats, yfinance, mplfinance, FinanceDataReader 등)와 API(Naver Finance API, FMP API 등)들을 소개해줍니다. 이번 글에서는 작년부터 제가 여러 가지 다양한 Tool..

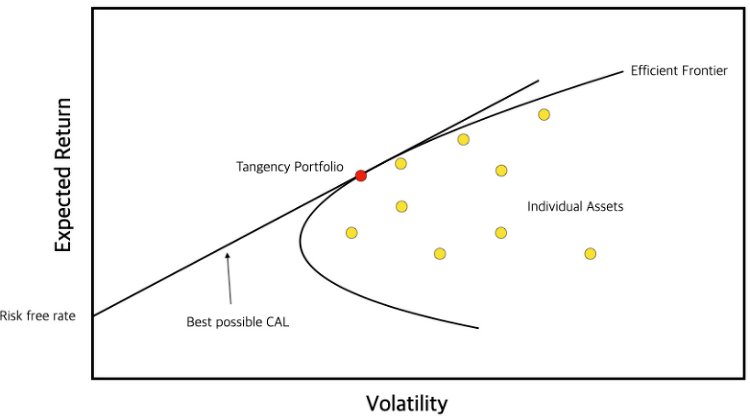

'현대 포트폴리오 이론'이라는 단어를 들어보셨나요? 구글에 검색하면 많은 자료들이 나옵니다. 나무 위키에서는 이렇게 정의를 합니다. 핵심은 아래와 같습니다. 해리 마코위츠가 1952년 발표한 재무관리 이론. High Risk, High Return이란 말이 의미하듯이 어떤 자산으로 높은 수익을 얻고 싶다면 높은 위험을 감수해야 하고 낮은 위험을 원한다면 낮은 수익밖에 얻지 못한다. 즉 위험과 수익은 서로 간에 상충관계를 가지고 있다. 하지만 여러 가지 자산을 섞어서 투자하게 되면 동일한 수익률을 유지하면서도 위험을 특정 하한선까지 줄이는 것이 가능하다. 분산투자라는 단어를 정말 많이 들어보셨을 겁니다. 근데 그 의미를 제대로 이해하고 실천하는 사람들은 상당히 적습니다. 자산군 여러 곳에 분산해서 투자하라..

사람들마다 선호하는 투자 스타일이 있습니다. 저도 작년 6월부터 투자 공부를 시작하고 8월부터 투자를 시작했기 때문에 고수가 절대 아닙니다. 아직까지는 저는 운이 좋다고 생각합니다. 사람들마다 투자스타일이 존재하는데, 투자 스타일 유형을 나누어보면 다음과 같이 생각이 듭니다. 1. 가치 투자 : "저평가된 주식이 존재하며 장기간 걸쳐서 반영되어간다" 라는 가설을 두고 투자합니다. 2. 지수 추종 : "주가는 장기적으로 우상향한다" 라는 가설을 두고 투자합니다. 3. 기술적 매매 투자(차트 매매) : "과거의 가격 패턴은 계속 반복된다" 라는 가설을 두고 투자합니다. 4. 우량주 장기 투자 : "시가 총액 상위 주식은 안전하며 우상향한다" 라는 가설을 두고 투자합니다. 이 글을 읽으시는 분들은 아마 위의 ..